MEGABUQUES PORTACONTENEDORES

ASÍ SE MUEVE EL 80% DEL COMERCIO INTERNACIONAL

Texto: Daniel Castillo Hidalgo y Lourdes Trujillo Castellano

The Conversation

Imágenes: Cortesía Google Images

En la actualidad el 80% del comercio internacional se desplaza por mares y océanos.

Las cadenas logísticas globales se articulan a través de redes marítimas complejas, cuyo funcionamiento afecta al conjunto de la actividad productiva.

En promedio, en 2021, los buques portacontenedores son cuatro veces más grandes que a comienzos de siglo.

Pese a la progresiva tendencia hacia el gigantismo y su vital importancia económica, el transporte marítimo sigue siendo un sector muy poco conocido.

El encallamiento de un megabuque en el canal de Suez ha puesto de manifiesto la relevancia de un sector económico esencial para comprender un fenómeno como la globalización. Sin embargo, ¿qué sabemos del transporte de mercancías por vía marítima?

En la actualidad el 80% del comercio internacional se desplaza por mares y océanos. Si el volumen total de mercancías transportadas por esta vía fue de algo más de 2 600 millones de toneladas en 1970, en 2019 superó los 11 000 millones de Tm.

Este crecimiento exponencial ha sido protagonizado por alrededor de 98 000 buques, que transportan todo tipo de bienes entre cualquiera de los puertos del planeta. Una flota que consume 300 millones de toneladas de combustible, liberando a la atmósfera –y a los océanos– más del 3% de las emisiones mundiales de dióxido de carbono.

Este crecimiento extraordinario en el volumen comercial se vincula perfectamente con la mayor integración de la economía mundial y la intensificación en los fenómenos de interdependencia regional y deslocalización industrial.

Las cadenas logísticas globales se articulan a través de redes marítimas complejas, cuyo funcionamiento afecta al conjunto de la actividad productiva.

Una industria ‘invisible’

Los avances en el diseño y capacidad de carga naviera desde finales del siglo XIX, hasta el día de hoy, han impulsado un avance imparable fundamentado en la generación de economías de escala. Los buques son cada vez más rápidos y más grandes.

En promedio, en 2021, los buques portacontenedores son cuatro veces más grandes que a comienzos siglo. Por su parte, los petroleros han multiplicado su tamaño en una escala todavía más acusada. Una mayor dimensión implica el incremento de la capacidad de carga. Más velocidad se traduce también en menores costes.

Estos factores, combinados con la revolución en las tecnologías de la información y la liberalización del mercado de capitales a escala internacional, explican (en parte), los fenómenos de deslocalización industrial y empresarial de las últimas décadas. En este sentido, el mundo se ha hecho más pequeño.

Pese a la progresiva tendencia hacia el gigantismo y su vital importancia económica, el transporte marítimo sigue siendo un sector muy poco conocido. Lo que Tenold, Harlaftis y Valdaliso han llamado, una industria invisible.

Grandes Potencias Marítimas: Los Operadores Globales

Las empresas dedicadas al transporte marítimo y a la logística son las grandes desconocidas del proceso globalizador. Durante el siglo XIX, en la era de la navegación a vapor, la flota mercante británica dominaba el comercio mundial, impulsando la difusión internacional de la industrialización.

Otras potencias imperiales como Francia, Alemania y Japón, se lanzaron también a la aventura marítima en un momento de fuerte competencia internacional.

En numerosas ocasiones, las compañías de transporte marítimo formalizaban acuerdos comerciales, conocidos como, Conferencias Marítimas, para el reparto de los mercados. Estos acuerdos suponían la consolidación de cárteles regionales, fortaleciendo el papel de los grandes armadores frente a la competencia. Estas Conferencias Marítimas evolucionaron a lo largo del siglo XX, dando paso a las grandes alianzas marítimas que conocemos en la actualidad.

¿Quién posee qué?

De la época dorada de los pabellones nacionales de la era del vapor apenas queda nada. Solo Japón se mantiene entre los diez primeros países del mundo en capacidad de carga naviera. En 2020, Grecia se situó a la cabeza de la propiedad de buques, con un 17,77% del total, seguido por Japón con un 11,38%. China se situó en tercer lugar con un 11,15% de la capacidad operativa mundial. Estados Unidos apenas representa un 2,79% según UNCTAD.

Otro aspecto muy particular se refiere a la multiplicación de registros de conveniencia en países como Liberia, Bahamas o Panamá. Debido a su complejidad, esto podría analizarse en otro artículo.

Las alianzas han evolucionado hacia un proceso de unificación empresarial. En los últimos años, el negocio del transporte mundial de contenedores ha experimentado un importante nivel de concentración, con fusiones, adquisiciones y alianzas estratégicas entre las grandes navieras del mundo.

Los cuatro grandes operadores navieros del mundo son: APM-Maersk, MSC, COSCO Group y CMA-CGM Group, absorbieron en 2020 más de la mitad del tráfico mundial de contenedores.

Las últimas actuaciones relevantes han sido la fusión, tras la aprobación del Gobierno chino, de COSCO y CSCL, dos de los mayores grupos de transporte de China. Tras esta operación se han convertido en el tercer operador de contenedores del mundo. Aún es pronto para saber cómo afectará al mercado esta fusión porque, además, ambas compañías están integradas en alianzas estratégicas. Por otra parte, CMA-CGM, ha anunciado la compra de APL, lo que afianzará su posición como cuarto operador global.

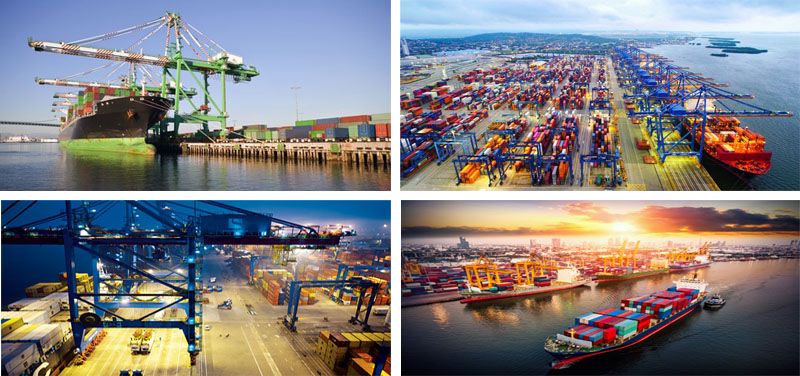

Puertos y terminales logísticas

Como facilitadores del comercio internacional, los puertos son los nodos de la red que forma el transporte marítimo y como tales son muy sensibles a los shocks económicos. Fenómenos críticos como catástrofes naturales, conflictos armados, acciones terroristas, accidentes o crisis sanitarias como la pandemia actual, modifican su funcionamiento de forma severa, alterando incluso su conectividad y posicionamiento en las redes comerciales en el medio y largo plazo.

La crisis sanitaria está provocando una contracción de la actividad comercial, con efecto directo sobre el sector portuario a escala global.

Los puertos siguen siendo el lugar de encuentro entre lo local y lo global. Están gestionados, habitualmente, por una autoridad portuaria que en muchos casos es de carácter púbico. Esta institución administra la infraestructura y coordina los servicios. En general, los servicios portuarios son cedidos a la iniciativa privada en régimen de licitación y concesión cuando se requiera infraestructura para su provisión, como es el caso de las terminales de contenedores o polivalentes.

En las terminales portuarias se hace visible la cadena logística global. El desarrollo del contenedor como medio de almacenaje y manipulación de mercancía ha supuesto una de las mayores revoluciones tecnológicas del siglo XX. Esas cajas facilitan las operativas de carga y descarga en los puertos, así como el transporte rodado y el servicio puerta a puerta entre vendedores y compradores. El tráfico de contenedores experimentó un salto cualitativo y cuantitativo en la década de 1990, fruto de su progresiva penetración en el sector. En el presente, forma parte ya inseparable de la imagen de los puertos y del proceso de globalización económica.

Mercados Marítimos Integrados

El tráfico de contenedores ha implicado importantes transformaciones en los puertos. Sus infraestructuras han tenido que adaptarse pero también la organización del trabajo. Los medios mecánicos en la estiba y la construcción de terminales de contenedores han requerido de la colaboración público-privada a través de concesiones administrativas de larga duración.

La gestión y explotación de terminales de contenedores se ha convertido en una importante actividad empresarial, caracterizada por una fuerte concentración. Navieras y operadores logísticos coordinan sus actividades, llegando a integrar sus actividades. Así, han alcanzado la capacidad de controlar el funcionamiento de la cadena logística global.

En 2019 cinco operadores mundiales: PSA Internacional, Cosco Shipping Ports APM, Terminals , Hutchinson Ports y DP World eran los principales actores en términos de manipulación de contenedores.

Ese año, movieron al menos el 30% del mercado mundial. Pero, a causa de la pandemia y pese a los resultados al alza de 2019, el ritmo de expansión de la capacidad de las terminales de contenedores se contraerá al menos un 40% en los próximos cinco años según la consultora especializada Drewry.

Esta consultora prevé que, en los próximos cinco años, las terminales de contenedores a nivel global verán crecer su capacidad a una tasa media anual del 2,1%.

El futuro del Transporte Marítimo

Ya antes de la pandemia los operadores marítimos y portuarios habían reducido sus planes de expansión debido a las regulaciones mitigadoras de los efectos del calentamiento global. Entre ellas, se encuentra la reducción de emisiones contaminantes generadas por las empresas navieras.

Esas normativas auguraban una tendencia a la relocalización, después de años de crecimiento sostenido reforzado por la deslocalización industrial marcada, entre otras razones, por un transporte marítimo asequible.

Con la pandemia las estrategias de relocalización se han acentuado. Las razones son, esencialmente, la vulnerabilidad en algunos sectores y la lejanía entre los centros de producción y el destino final (lo que ha generado problemas en la optimización de demanda).

Esta crisis puede ejercer efectos notables en el sistema marítimo-portuario internacional. La disrupción de los flujos marítimos y la reconfiguración de la oferta y la demanda a escala mundial podrían afectar a la agenda estratégica de las grandes empresas transnacionales.

La revalorización de la producción de cercanía es la otra cara de la crisis en las cadenas de suministros. Paradójicamente, este hecho contrasta con el auge del comercio electrónico. En definitiva, el sector se encuentra en una fase de transición a corto y medio plazo.

Con el episodio del canal de Suez han quedado patentes los problemas generados por el gigantismo naval y las dificultades operativas y logísticas que, finalmente, pueden afectar a la propia rentabilidad del negocio.

La industria naviera se encamina hacia una mayor sostenibilidad, especialmente en lo que se refiere a la emisión de gases de efecto invernadero y a la contaminación de los océanos. A este reto se ha unido, tras la crisis del coronavirus, la creciente posibilidad de una relocalización industrial que, sin duda, podría reestructurar las redes marítimas a escala mundial.

Articulistas

Daniel Castillo Hidalgo, Profesor de Historia e Instituciones Económicas. Secretario de la Cátedra PORMAR., Universidad de Las Palmas de Gran Canaria

Lourdes Trujillo Castellano, Catedrática de Economía. Directora Cátedra PORMAR, Universidad de Las Palmas de Gran Canaria